Themen der Woche

Bauzinsen dürften bis Jahresende gleich bleiben

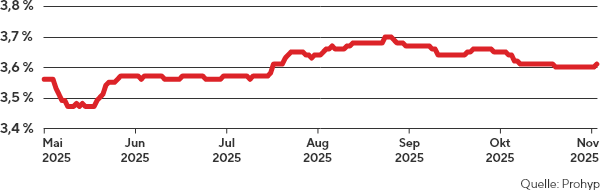

Die Europäische Zentralbank (EZB) hat die Zinspause im Euro-Raum im Oktober ein weiteres Mal verlängert und den Einlagenzins bei 2,0 % belassen. Nach Berechnungen des Analysehaus Barkow Consulting wächst die Kluft zwischen Leitzinsen und Bauzinsen in diesem Jahr. Während die EZB die Zinsen bereits achtmal gesenkt hat, sind die Bauzinsen seit Dezember 2024 um mehr als 60 Basispunkte gestiegen. Die EZB steuert mit dem Leitzins die kurzfristigen Zinsen, also die Kosten, zu denen sich Banken bei der Zentralbank Geld leihen. Die Bauzinsen hingegen orientieren sich an den langfristigen Kapitalmarktzinsen, insbesondere an den Renditen 10-jähriger Staatsanleihen, die unter anderem von der Inflationserwartung, der globalen Wirtschaftslage und der Nachfrage nach sicheren Anlagen beeinflusst werden. Aktuell führen die geopolitischen Unsicherheiten, hohe Staatsverschuldung und schwankende Konjunkturaussichten dazu, dass die Renditen für langfristige Anleihen eher steigen.

Die Bauzinsen haben sich im Oktober weiterhin seitwärts bewegt und dürften bis Jahresende voraussichtlich auf gleichbleibendem Niveau bleiben. „Sie orientieren sich an den Renditen langlaufender Bundesanleihen. Diese schwanken seit Monaten im Bereich von 2,4 % bis 2,7 %. Wer aktuell über einen Immobilienkauf nachdenkt, kann weiterhin mit Zinsen rechnen, die sich im Schnitt um die Marke von 3,6 % für 10-jährige Darlehen bewegen – und damit auf einem moderaten Niveau“, sagt Mirjam Mohr, Vertriebsvorständin der Interhyp-Gruppe. Für das kommende Jahr gehen 60 % der Expertinnen und Experten des Interhyp-Bankenpanels von steigenden Bauzinsen Richtung 4 % aus. Je 20 % rechnen langfristig mit gleichbleibenden beziehungsweise mit fallenden Zinsen. Gerade im aktuellen Zinsumfeld lohnt sich der Blick auf Immobilien als Kapitalanlage, denn die Nachfrage nach Mietwohnungen bleibt hoch, während das Angebot in vielen Städten knapp ist. „Mittlerweile ist wieder jede vierte Finanzierung bei Interhyp eine Kapitalanlage“, sagt Mirjam Mohr. Wer jetzt investiert, profitiert von kalkulierbaren Finanzierungskosten und attraktiven Mietrenditen. (Handelsblatt+, Barkow Consulting)

Die Europäische Zentralbank (EZB) hat die Zinspause im Euro-Raum im Oktober ein weiteres Mal verlängert und den Einlagenzins bei 2,0 % belassen. Nach Berechnungen des Analysehaus Barkow Consulting wächst die Kluft zwischen Leitzinsen und Bauzinsen in diesem Jahr. Während die EZB die Zinsen bereits achtmal gesenkt hat, sind die Bauzinsen seit Dezember 2024 um mehr als 60 Basispunkte gestiegen. Die EZB steuert mit dem Leitzins die kurzfristigen Zinsen, also die Kosten, zu denen sich Banken bei der Zentralbank Geld leihen. Die Bauzinsen hingegen orientieren sich an den langfristigen Kapitalmarktzinsen, insbesondere an den Renditen 10-jähriger Staatsanleihen, die unter anderem von der Inflationserwartung, der globalen Wirtschaftslage und der Nachfrage nach sicheren Anlagen beeinflusst werden. Aktuell führen die geopolitischen Unsicherheiten, hohe Staatsverschuldung und schwankende Konjunkturaussichten dazu, dass die Renditen für langfristige Anleihen eher steigen.

Die Bauzinsen haben sich im Oktober weiterhin seitwärts bewegt und dürften bis Jahresende voraussichtlich auf gleichbleibendem Niveau bleiben. „Sie orientieren sich an den Renditen langlaufender Bundesanleihen. Diese schwanken seit Monaten im Bereich von 2,4 % bis 2,7 %. Wer aktuell über einen Immobilienkauf nachdenkt, kann weiterhin mit Zinsen rechnen, die sich im Schnitt um die Marke von 3,6 % für 10-jährige Darlehen bewegen – und damit auf einem moderaten Niveau“, sagt Mirjam Mohr, Vertriebsvorständin der Interhyp-Gruppe. Für das kommende Jahr gehen 60 % der Expertinnen und Experten des Interhyp-Bankenpanels von steigenden Bauzinsen Richtung 4 % aus. Je 20 % rechnen langfristig mit gleichbleibenden beziehungsweise mit fallenden Zinsen. Gerade im aktuellen Zinsumfeld lohnt sich der Blick auf Immobilien als Kapitalanlage, denn die Nachfrage nach Mietwohnungen bleibt hoch, während das Angebot in vielen Städten knapp ist. „Mittlerweile ist wieder jede vierte Finanzierung bei Interhyp eine Kapitalanlage“, sagt Mirjam Mohr. Wer jetzt investiert, profitiert von kalkulierbaren Finanzierungskosten und attraktiven Mietrenditen. (Handelsblatt+, Barkow Consulting)

Studie: Mieten steigen stärker als Immobilienpreise

Die Mieten legen in den meisten großen Städten deutlich zu. Das geht aus dem IW-Wohnindex hervor. Im dritten Quartal lagen die Neuvertragsmieten 1 % über dem Niveau des Vorquartals und 3,8 % über dem Vorjahreswert. Besonders stark stiegen die Mieten in Düsseldorf (+5,6 %), Köln (+5,1 %) und Hamburg (+4,4 %). In Berlin sanken sie leicht um 0,2 %. Die IW-Expertinnen und -Experten sehen in dem minimalen Rückgang eine kurzfristige Ausgleichsbewegung, nachdem die Mieten nach dem Scheitern des Mietendeckels in Berlin überdurchschnittlich stark angestiegen sind. Wichtig für Kapitalanlegerinnen und -Anleger ist die Dynamik der Mietpreisentwicklung. Die Preise für Ein- und Zweifamilienhäuser sind der Studie zufolge im dritten Quartal zwar auch gestiegen, der Zuwachs liegt mit durchschnittlich +0,9 % aber deutlich unter dem der Mieten. (IW-Wohnindex, Tagesschau)

Die Mieten legen in den meisten großen Städten deutlich zu. Das geht aus dem IW-Wohnindex hervor. Im dritten Quartal lagen die Neuvertragsmieten 1 % über dem Niveau des Vorquartals und 3,8 % über dem Vorjahreswert. Besonders stark stiegen die Mieten in Düsseldorf (+5,6 %), Köln (+5,1 %) und Hamburg (+4,4 %). In Berlin sanken sie leicht um 0,2 %. Die IW-Expertinnen und -Experten sehen in dem minimalen Rückgang eine kurzfristige Ausgleichsbewegung, nachdem die Mieten nach dem Scheitern des Mietendeckels in Berlin überdurchschnittlich stark angestiegen sind. Wichtig für Kapitalanlegerinnen und -Anleger ist die Dynamik der Mietpreisentwicklung. Die Preise für Ein- und Zweifamilienhäuser sind der Studie zufolge im dritten Quartal zwar auch gestiegen, der Zuwachs liegt mit durchschnittlich +0,9 % aber deutlich unter dem der Mieten. (IW-Wohnindex, Tagesschau)

Unterstützung durch Familie beim Eigentumserwerb immer wichtiger

„In Deutschland entscheidet nicht das Einkommen darüber, wer ein Haus besitzt – sondern die Eltern", ist der Tenor einer aktuellen Studie des Deutschen Instituts für Wirtschaftsforschung (DIW) Berlin. Eigentum werde nicht nur durch Erbschaften oder Schenkungen weitergegeben. Wohlhabende Eltern bürgen für Kredite, helfen mit zinslosen Darlehen oder beim Eigenkapital. Das DIW fordert von der Politik unter anderem gezielte Instrumente für Haushalte mit mittleren und unteren Einkommen wie staatliche Bürgschaften, Zuschüsse zum Eigenkapital oder zinsvergünstigte Kredite für Erstkäuferinnen und Erstkäufer ohne familiäre Hilfe. Eigenkapital spielt eine wichtige Rolle bei der Baufinanzierung. Denn mit zunehmender Eigenkapitalquote sinken die Kreditsumme und die Zinsbelastung. Das Handelsblatt hat sich mit der Übertragung von Vermögen eingehend befasst und stellt fest, dass es bei dem Thema Wissenslücken gibt. Bekannt ist den meisten, dass die Zehnjahresfrist eine wichtige Rolle spielt: Jeder Elternteil kann einem Kind alle zehn Jahre 400.000 Euro steuerfrei schenken. Bei Enkelkindern sind es 200.000 Euro je Großelternteil, bei Urenkeln 100.000 Euro je Urgroßelternteil. Sonstige Verwandte oder Freunde können alle zehn Jahre bis zu 20.000 Euro steuerfrei erhalten. Was viele nicht wissen: Stirbt der Schenkende vor Ablauf der zehn Jahre, wird der Schenkungsbetrag allerdings zur Erbschaft addiert und muss gemeinsam versteuert werden. (Deutsches Institut für Wirtschaftsforschung, Handelsblatt+)

„In Deutschland entscheidet nicht das Einkommen darüber, wer ein Haus besitzt – sondern die Eltern", ist der Tenor einer aktuellen Studie des Deutschen Instituts für Wirtschaftsforschung (DIW) Berlin. Eigentum werde nicht nur durch Erbschaften oder Schenkungen weitergegeben. Wohlhabende Eltern bürgen für Kredite, helfen mit zinslosen Darlehen oder beim Eigenkapital. Das DIW fordert von der Politik unter anderem gezielte Instrumente für Haushalte mit mittleren und unteren Einkommen wie staatliche Bürgschaften, Zuschüsse zum Eigenkapital oder zinsvergünstigte Kredite für Erstkäuferinnen und Erstkäufer ohne familiäre Hilfe. Eigenkapital spielt eine wichtige Rolle bei der Baufinanzierung. Denn mit zunehmender Eigenkapitalquote sinken die Kreditsumme und die Zinsbelastung. Das Handelsblatt hat sich mit der Übertragung von Vermögen eingehend befasst und stellt fest, dass es bei dem Thema Wissenslücken gibt. Bekannt ist den meisten, dass die Zehnjahresfrist eine wichtige Rolle spielt: Jeder Elternteil kann einem Kind alle zehn Jahre 400.000 Euro steuerfrei schenken. Bei Enkelkindern sind es 200.000 Euro je Großelternteil, bei Urenkeln 100.000 Euro je Urgroßelternteil. Sonstige Verwandte oder Freunde können alle zehn Jahre bis zu 20.000 Euro steuerfrei erhalten. Was viele nicht wissen: Stirbt der Schenkende vor Ablauf der zehn Jahre, wird der Schenkungsbetrag allerdings zur Erbschaft addiert und muss gemeinsam versteuert werden. (Deutsches Institut für Wirtschaftsforschung, Handelsblatt+)

Warum man beim Sanieren langfristig denken sollte

Auf den Gebäudesektor entfallen 30 % aller Treibhausgasemissionen und die Quote energetischer Sanierungen von Immobilien liegt nach wie vor unter den 2 %, die für die Erreichung der Klimaziele 2030 notwendig ist. Im vergangenen Jahr betrug sie 0,69 % wie eine Marktdatenstudie im Auftrag des Bundesverbands energieeffiziente Gebäudehülle (BuVEG) ergeben hat. EU-Gebäuderichtlinie EPBD (Energy Performance of Buildings Directive) gibt vor, dass die durchschnittliche Energieeffizienzklasse von deutschen Wohnimmobilien in den kommenden fünf Jahren auf der von A+ bis H reichenden Energieeffizienzskala auf E reduziert werden soll. 2020 lag sie bei F. Eine aktuelle ING-Umfrage zeigt, dass der Wille zur Modernisierung nur eingeschränkt vorhanden ist. Mehr als 30 % der befragten Immobilieneigentümerinnen und -Eigentümer würden Maßnahmen zur energetischen Verbesserung der eigenen Immobilie nur ergreifen, wenn sie gesetzlich verpflichtet wären. Ein weiteres Drittel würde unter der Voraussetzung sanieren, dass hinreichend finanzielle Unterstützung bereitgestellt würde. „Ein schlechtes Energielabel ist also mehr und mehr zum schlagenden Verhandlungsargument für Preisnachlässe beim Immobilienkauf geworden”, schreibt ING-Chefvolkswirt Carsten Brzeski in seinem Blog und stellt die Frage, ob die Ersparnis beim Kauf in Anbetracht der hohen Finanzierungs- und Baukosten nicht vollständig von den Renovierungskosten aufgezehrt wird: „Umgekehrt hat aber der Preisaufschlag, der für energieeffizientes Wohnen gezahlt wird, in den vergangenen Jahren deutlich zugelegt. [...] Mit voranschreitend verschärfter Regulatorik könnte dieser Preisaufschlag noch weiter in die Höhe getrieben werden." (ING-Blog, Handelsblatt+)

Auf den Gebäudesektor entfallen 30 % aller Treibhausgasemissionen und die Quote energetischer Sanierungen von Immobilien liegt nach wie vor unter den 2 %, die für die Erreichung der Klimaziele 2030 notwendig ist. Im vergangenen Jahr betrug sie 0,69 % wie eine Marktdatenstudie im Auftrag des Bundesverbands energieeffiziente Gebäudehülle (BuVEG) ergeben hat. EU-Gebäuderichtlinie EPBD (Energy Performance of Buildings Directive) gibt vor, dass die durchschnittliche Energieeffizienzklasse von deutschen Wohnimmobilien in den kommenden fünf Jahren auf der von A+ bis H reichenden Energieeffizienzskala auf E reduziert werden soll. 2020 lag sie bei F. Eine aktuelle ING-Umfrage zeigt, dass der Wille zur Modernisierung nur eingeschränkt vorhanden ist. Mehr als 30 % der befragten Immobilieneigentümerinnen und -Eigentümer würden Maßnahmen zur energetischen Verbesserung der eigenen Immobilie nur ergreifen, wenn sie gesetzlich verpflichtet wären. Ein weiteres Drittel würde unter der Voraussetzung sanieren, dass hinreichend finanzielle Unterstützung bereitgestellt würde. „Ein schlechtes Energielabel ist also mehr und mehr zum schlagenden Verhandlungsargument für Preisnachlässe beim Immobilienkauf geworden”, schreibt ING-Chefvolkswirt Carsten Brzeski in seinem Blog und stellt die Frage, ob die Ersparnis beim Kauf in Anbetracht der hohen Finanzierungs- und Baukosten nicht vollständig von den Renovierungskosten aufgezehrt wird: „Umgekehrt hat aber der Preisaufschlag, der für energieeffizientes Wohnen gezahlt wird, in den vergangenen Jahren deutlich zugelegt. [...] Mit voranschreitend verschärfter Regulatorik könnte dieser Preisaufschlag noch weiter in die Höhe getrieben werden." (ING-Blog, Handelsblatt+)